|

着手丨凤凰网财经《IPO不雅察哨》 在现时黄金消耗和投资激越抓续升温的布景下,又一家老牌珠宝企业加入了赴港上市的行列。 近日,广东潮宏基实业股份有限公司(下称“潮宏基”)稳健向香港联交所递交了H股刊行上市央求,独家保荐东说念主为中信证券。这家在深交所上市已超15年的珠宝企业,是国内黄金珠宝行业中首家冲击“A+H”上市的公司。 潮宏基这次赴港IPO,恰逢一波黄金企业上市激越。老铺黄金股价一度冲破1000港元/股,周六福登陆港交所后市值飞快冲破200亿港元,梦金园等黄金企业也已完成港股挂牌。 玄虚来看,潮宏基限制增长飞快,但面对毛利率抓续承压及应收账款攀升等挑战。现时黄金消耗市集比以往更求实,更敬重黄金的保值属性,这一趋势对主打 K 金(指黄金与其他金属熔合而成的合金,保值属性较弱)的潮宏基酿成定位挑战。转型中的潮宏基,还需进一步明确本身的相反化定位,幸免堕入限制罗网。 抑遏9月28日,潮宏基股价为14.96元/股,总市值132亿元。 01 告别“K金之王”,加盟换限制、黄金换市集 连年来,潮宏基在营业收入限制上保抓增长态势。阐发招股书,2022年至2025年上半年,别离完了约43.64亿元、58.36亿元、64.52亿元和40.62亿元的营收,仅2025年上半年,净利润达3.33亿元。不外,在收入扩大的背后,公司的盈利质料却逃避挑战。同期毛利率别离为29.3%、25.3%、22.6%和23.1%,合座呈现皆集下滑趋势,2025年上半年虽略有回升,仍处于较低水平。相较于周大福、周大生、周生生同期30%凹凸的毛利率还有一定差距。

着手/招股书截图 毛利率之是以下滑,有两方面原因。 为了快速扩大市集份额,潮宏基从以自营为主转向罅隙拓展加盟格局。抑遏2025年6月末,公司门店总额达1542家,在限制上远低于超5000家门店的周大福、老凤祥等头部品牌。 这些门店里,加盟店数目有1340家,占比高达86.9%。 2025年上半年,加盟渠说念完了收入22.19亿元,同比增长37%。加盟渠说念收入占比从2022年的32.5%培植至2025年上半年的54.6%,成为推动营收增长的主要引擎。 但是,加盟格局诚然带来了限制的膨胀,其毛利率水平则远低于自营渠说念。2025年上半年加盟渠说念毛利率为16.6%,而自营毛利率为35.3%,这种渠说念结构的变化顺利拉低了公司合座毛利率。 与此同期,消耗趋势的疏导也影响潮宏基的产物结构,继而影响盈利智力。现时消耗者更趋求实,购买黄金更注重其保值属性,推动市集需求从强调掩盖性的K金产物向经典黄金珠宝转机。

着手/招股书截图 为稳当这一趋势,潮宏基调节产物布局,从昔日以高毛利K金产物为主,转向“前锋珠宝”与“经典黄金珠宝”并行的策略。2025年上半年,其前锋珠宝毛利率为26.8%,而经典黄金珠宝毛利率为11.8%。跟随产物要点调节,黄金珠宝收入占比从2022年的32.6%上升至2025年上半年的44.6%,进一步加重了对合座毛利率的挤压。 此外值得注意的是,跟着业务限制扩大,潮宏基的营业应收款项也从2022年的约2.66亿元增至2025年上半年的3.7亿元。这些应收款主要来自加盟商及电商平台等互助方,若回款惩处不善或部分交往敌手出现筹划费事,公司将面对坏账风险,对现款流组成潜在压力。 02 5亿商誉高悬,二股东减抓套现 阐发公开长途,潮宏基的创举东说念主廖木枝早年从事传统的黄金收购和代加工业务,其子廖创宾在1989年高二辍学后随父做生意。面对1990年代初港资、台资黄金加工场的竞争压力,这对潮汕父子相识到代工格局的局限,转向品牌化运营。 1997年,“潮宏基”品牌稳健面世。闪避竞争强烈的黄金市集,聚焦现时锋属蓝海的K金与嵌入类产物,精确定位年青消耗群体。这一相反化计谋使潮宏基收效开辟细分市集,在2010年胜利登陆深交所。 上市后的潮宏基开启多元化膨胀,为而后发展埋下隐患。 2012至2014年间,公司累计插足约14亿元收购女包品牌FION(菲安妮),意图打造前锋糊口集团。但跨界筹划并莫得达到预期后果,珠宝和皮具在供应链、筹画及运营上存在骨子相反,协同效应轻细,反而漫衍了公司对珠宝主业的资源和惩处元气心灵。

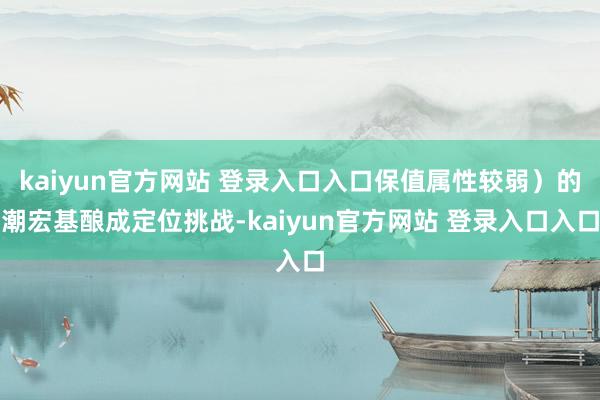

着手/招股书截图 这笔收购也为潮宏基带来了恒久的财务风险。据潮宏基2025年4月29日公告,收购菲安妮有限公司酿成商誉11.63亿元。因FION品牌事迹抓续疲软,潮宏基已屡次计提商誉减值。2018 年度、2019 年度、2022 年度和 2023 年度阐发中介机构的评估收尾进行减值测试, 并别离计提了2亿元、1.5亿元、8066万元和 3943万元的商誉减值准备。 抑遏2025年上半年,账面仍保有5.08亿元的相干商誉,改日若事迹再度不足预期,公司将面对进一步的减值冲击,顺利侵蚀净利润。 与此同期,潮宏基亦面对成本市集的信心考试。据其2025年6月6日公告,公司第二大股东东冠集团(抓股8.67%)文牍权谋减抓不逾越3%的股份。

着手/公告截图 此举时机颇为奥妙,一方面公司股价年内抓续高潮,创历史新高;另一方面公司正鞭策计谋转型并筹备港股上市。 减抓公告激勉市集担忧,公告讦布今日股价着落6.42%。东冠集团随后在7月底减抓1%股份,按其时的股价14元/股傍边估算,套现约1.25亿元。尽管股东官方声明的减抓原因为“本身资金需求”,且行动财务投资者,减抓属平素市集行为,但在股价高位与公司计谋攻坚期重复的布景下,此行为不免激勉市集对其是否看好公司恒久转型出路的担忧。 03 被宝格丽、卡地亚告状,潮宏基的国际化故事好讲吗? 阐发招股书,潮宏基这次港股IPO募资拟用于国际业务膨胀,包括权谋于2028年底前在国际开设20家自营店,在中国香港开导公司国际总部等。 2024年潮宏基运转布局国际,抑遏2025年上半年,潮宏基在国际有4家门店,相较于周大福、六福珠宝等早已在国际市集布局的竞争敌手,其国际化起步较晚,衰退国际市集运营教会。 更值得注意的是,冲击港股布局国际之际,潮宏基在常识产权畛域也经历多告状讼,包含被国际蹧跶巨头宝格丽、卡地亚母公司历峰集团告状。 据潮宏基2025年半年报显露,2024 年 7 月,宝格丽股份有限公司因注册商标专用权、商品筹画侵权纠纷向北京西城区法院拿告状讼,请求法院判决公司及子公司广东潮汇收罗科技有限公司、潮宏基珠宝有限公司连带补偿其各项经济亏蚀所有这个词 500 万元(包括公证费、代理费、翻译费等),案件尚未作出一审判决。 2024 年 9 月,历峰国际因注册商标专用权、商品筹画侵权纠纷向法院拿告状讼,请求苏州中院判决潮宏基股份公司及潮宏基珠宝有限公司共同补偿经济亏蚀所有这个词 500 万元,广东潮汇收罗科技有限公司承担 300 万元的连带补偿牵扯。 在2025年6月,苏州中院裁定将历峰国际的告状案拆分为两案审理:手镯产物争议由苏州中级东说念主民法院审理,项链产物争议由汕头市龙湖区东说念主民法院审理。其中,手镯产物争议案仍是在2025年7月25日迎来一审判决,潮宏基方被判共同补偿历峰国际 100 万元,广东潮汇收罗科技有限公司在 40 万元范围内承担连带牵扯。项链产物争议案件现在则尚未有开庭信息传出。 尽管现在相干案件仍在审理中,且所涉补偿金额相对有限,但这些纠纷暴领略潮宏基在原创筹画积聚和国际常识产权规章相宜方面的短板。这类法律风险在国际市集,不仅可能带来顺利的财务亏蚀,更可能影响品牌形象、渠说念互助意愿乃至市集准入经验。 潮宏基这次IPO,把“国际化”行动关键的增长故事,奈何将成本势能滚动为实在的市集竞争力、品牌力kaiyun官方网站 登录入口入口,是公司面对的中枢挑战,也将是其“出海”故事能否实在落地的关键考试。 |