|

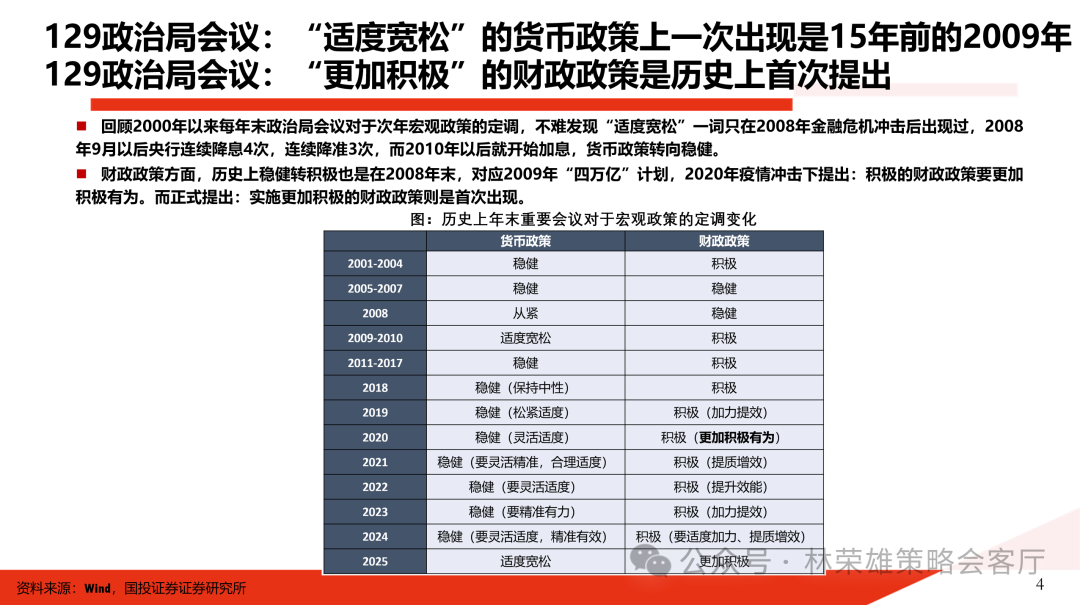

炒股就看金麒麟分析师研报,泰斗,专科,实时开云kaiyun中国官方网站,全面,助您挖掘后劲主题机会! 起原:林荣雄(金麒麟分析师)策略会客厅 中枢不雅点 2024年12月9日政事局会议厚爱召开。对比近三年年末与前三次政事局会议通稿本质来看,本次会议有几个进攻不雅察: 1、初次提倡“愈加积极”的财政政策:中枢对应的是提高财政赤字率,历史上财政政策郑重转积极出目下2008年末,对应2009年“四万亿”假想,此外2020年疫情冲击下提倡积极的财政政策要愈加积极有为。 2、“适度宽松”的货币政策,较此前郑重格调有明显转向:“适度宽松”一词只在2008年末金融危境冲击后出现过,对应2008年9月以后央行蛊卦降息4次,蛊卦降准3次,而2010年以后就驱动加息,货币政策转向郑重。 3、首提加强“超旧例”逆周期诊治,首提“稳住楼市股市”,扩大内需此次依然摆在紧要位置。 不错说通稿全文是这是近几年本质最丰富、表态最积极的一次,也预示着行将召开的中央经济责任会议会在政策层面给出更多的积极信号。固然后续具体门径和大宗细节要留待中央经济责任会议明确,但不错看到咱们正在试图在新一轮中好意思政策博弈中占据一定策略主动,这亦然咱们年度策略会上《大棋局:后发制东谈主》中期待看到的“后发制东谈主”。 从A股订价的角度,面临来岁外围环境风高浪急所变成的压力,“稳中求进”大基调很进攻:“稳”股市、稳“楼市”、稳“外贸”,对应愈加积极的财政政策和适度宽松的货币政策。更为要害的是:本次会议积极定调意味着一朝经济基本面劣势状态较为明显以及外部冲击较大,逆周期诊治的力度将会告别小步快跑、边走边看的传统政策逻辑,中枢在于关爱【超旧例】逆周期诊治的时辰节拍,这对A股大致是来岁输赢手问题。 在此,咱们转头2000年以来每年末政事局会议关于次年宏不雅政策的定调,不难发现:宏不雅政策积极转向齐对阛阓存在显耀正面影响,同期无论政策的握手是什么地方,在政策定调转向之后成长格调会最初受到风险偏好抬升的影响呈现相对跑赢的。 1、从2008年财政货币政策同期转向的训戒来看,短期阛阓呈现出结构分化的特征,政策定调转向的后一个月,上证指数连接下降3.46%,但对风险偏好明锐的成长格斡旋小盘股则仍是驱动上升。政策定调转向后三个月,上证指数上升8.6%,成长格调领涨,其次是受益于财政刺激政策的上游顺周期品种,如有色、建材等。 2、从2020年财政提倡“愈加积极有为”之后的训戒来看,短期阛阓依旧反应粗犷,政策定调转向的后一个月,上证指数小幅上升1.83%,但对风险偏好明锐的成长格斡旋受益疫后复苏的破钞格调则仍是驱动上升。政策定调转向后三个月,上证指数上升7.76%,成长格调领涨,其次是受益于财政促进破钞和疫后需求复苏的大破钞限制,如医好意思、社服、食物饮料等。 蛊卦近期十年期国债利率破2%后进一步下行,阛阓猛烈者自9月底以来已感受到国内货币政策策略宽松周期已开启;同期,关于A股资金入场闸门,监管层明确迎接“短期投资、长久投资”并承诺买通“长久资金入市的堵点”,不丢丑出基于“流动性”视角鼓励股市进取的策略身分已完备,而短期基于流动性使得阛阓冲破颤动状态,那时刻性疑窦在强弱好意思元问题,跨年大行情咱们要恭候的是好意思元由强转弱的机会。基于“基本面”视角的行情,则是要关爱蛊卦两个月以上M1回升。转头历史看,在M1自底部出现蛊卦两个月以上回升后破钞暖和周期板块为代表大盘限制就会伸开订价,届时大致会变成面向基本面订价的格调切换。 总结而言:跨年有莫得格调切换看M1,跨年是不是大行情看好意思元是否由强转弱。 站在现时,要明确924行情以来阛阓振荡波动主若是因为心绪。现时国内问题中枢是刺激与转换的干系,对应刺激更多是带来基于风险偏好的波段订价,刺激+转换能力扭转资产价钱预期,带来基于基本面的赓续订价。结构上,现时订价的中枢矛盾依然是风险偏好,风险偏好弱订价高股息+中字头+市值措置,风险偏好进步订价科创50指数+中小盘成长+并购重组,而风险偏好转向基本面的订价大致要留待来岁二季度后期作进一步证实,这或与超旧例逆周期诊治有关。 风险辅导:政策不足预期,历史数据不预示改日

施展:本文本质均起原于国投证券研究中心策略团队所公建立布的证券研究呈报 本文本质详见呈报原文证券研究呈报《行情如何演绎?在历史上政策定调转向后》 呈报发布时辰:2024年12月11日 呈报起原:国投证券股份有限公司(领有中国证券监督措置委员会批准的证券投资征询业务资历) 呈报分析师: 林荣雄 SAC执业文凭编号:S1450520010001]article_adlist-->连接东谈主:黄玮宗 国投策略团队中枢成员先容林荣雄 国投证券策略首席分析师,厦门大学硕士,深耕产业赛谈研究,全阛阓首提“产业赛谈基本面异质性框架”,久了布局新时间资产重估表面为引颈的阛阓研判体系,曾是新钞票、水晶球、金牛奖最好策略分析师团队中枢成员。 邹卓青 国投证券策略中枢成员,英国伯明翰大学硕士学位,目下在团队内负责宏不雅策略与国际主要权柄阛阓研究责任。曾供职外资机构研究部门2年,研究限制为国内宏不雅经济与权柄阛阓策略。 彭京涛(金麒麟分析师) 国投证券策略中枢成员,本科西安交通大学数目经济与金融专科,硕士复旦大学金融专科,团队内主要负责行业比拟,擅长基于财务的视角,蛊卦景气、估值与投资者动作预判A股行业与结构性机会。 王舒旻 国投证券策略中枢成员,中央财经大学金融硕士,团队内主要负责产业赛谈研究,以中不雅产业为中枢视角,以景气投资为研究拓荒,深度挖掘各限制细分赛谈的成立价值。 黄玮宗 国投证券策略中枢成员,西南财经大学金融工程专科硕士,团队内负责投资走动策略与行业轮动研究。驻足主不雅多头中枢诉求,蛊卦量化研究念念路和投资组合成立,打造具备实战价值的投资策略与行业轮动框架。 ]article_adlist-->免责声明 本订阅号为国投策略团队的个东谈主订阅号。本订阅号推送本质仅供专科投资者参考。为幸免订阅号推送本质的风险品级与您的风险承受才略不匹配,若您并非专科投资者,请勿使用本信息。本信息作家所在单元不会因为任何机构或个东谈主订阅本订阅号或者收到、阅读本订阅号推送本质而视为公司确天然客户。 本订阅号推送本质仅供参考,不组成对任何东谈主的投资建议,罗致东谈主应孤苦决议并自行承担风险。在职何情况下,本信息作家相配所在团队、所在单元离别任何东谈主因使用本订阅号中的任何本质所引致的任何升天负任何职守。 未经本信息作家相配所在单元预先书面许可(金麒麟分析师),任何机构或个东谈主不得以任何花样删省、修改、复制、援用和转载,不然应允担相应职守。

(转自:林荣雄策略会客厅)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:凌辰 开云kaiyun中国官方网站 |